家を建てるには、いくら必要なんだろう?

住宅ローンの事前審査って、何が必要でどう進めるの?

決めたハウスメーカーに銀行を紹介してもらえばいいよね?

誰も教えてくれない「家づくりのギモン」。悩みますよね。

今日は「家づくりの流れ8ステップ」中の2ステップ目。

予算計画と住宅ローンの事前審査申し込みについて解説するよ。

- 「仮の総予算」をチェックする→建築会社に「ご予算は?」と聞かれたとき用。

【計算方法】

ローン借入・低めの目安額 + 頭金にできる預貯金や資金援助額(一旦ゼロでもOK) =仮の総予算

| 世帯の年収合計(額面) | ローン借入額の目安 |

|---|---|

| 400万円 | 2,720万円 |

| 500万円 | 3,400万円 |

| 600万円 | 4,080万円 |

| 700万円 | 4,760万円 |

| 800万円 | 5,440万円 |

| 900万円 | 6,120万円 |

| 1000万円 | 6,800万円 |

- FPに相談→現実的な借入金額を知る。

今後の出費予定・老後資金確保を除いて「月々の返済が毎月の生活を圧迫しない借入金額」を導き出す。 - 3行程度の金融機関に事前審査を通しておく。借入可能額も確認。

自営業など年収の安定しない人はフラット35がおススメ。

ネット銀行はおススメしません。金利が安く事前審査も通りやすいですが本審査で減額や条件が良くない(外構には使えないなど)可能性があります。

ハウスメーカー経由だと代行手数料がかかったり選択肢が偏るので、自分が主体となって見積していきましょう。 - 建物と土地にいくらかかるかを確認。

参考まで、おおまかな傾向は以下の通りです。

自分の選ぶ土地、建物の値段は別物ではありますが、価格は2020年から2023年にかけての間で5~10%程度上昇しています。

| 単位:万円 | 全国 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|---|

| 建設費 | 3405.8 | 3402.3 | 3414.5 | 3491.1 | 3384.0 |

| 土地取得費 | 1497.6 | 2277.3 | 1850.8 | 1319.4 | 915.3 |

| 計 | 4903.4 | 5679.6 | 5265.3 | 4810.5 | 4299.3 |

- 候補となる建築会社にプラン作成と見積もりを依頼する。

自分の理想の住まいがいくらくらいで建てられるのか、具体的に提案してもらうとわかります。

ただしあまり多くの会社にプランを依頼すると、やり取りが大変。

最終的に5社以内の比較で済むように意識しましょう。 - 気になる土地の価格をチェック。

- ここまで来ると何となく「我が家の総予算」が見えてきます。

その中で土地と建物の配分をどうしたいか、自分たちの価値観でバランスを検討します。

別々のコトのように思える注文住宅の「予算決め」と「住宅ローンの事前審査申し込み」。

実は「最終的にいくらで家を建てるのか」総予算を固めるための同じ流れにある作業です。

また、8つのステップのうち3ステップ目として紹介している「土地探しと建築会社の選定」と同時並行で進めることになります。

「総予算を決める」

「住宅ローンの事前審査を申し込み借入金額を決める」

「土地を探す」

「建築会社を選ぶ」

この4つを平行して固めていくことになります。理由はお互いに影響しあって決まっていくからです。

家づくりの中で一番疲れるところですが、がんばっていきましょう!

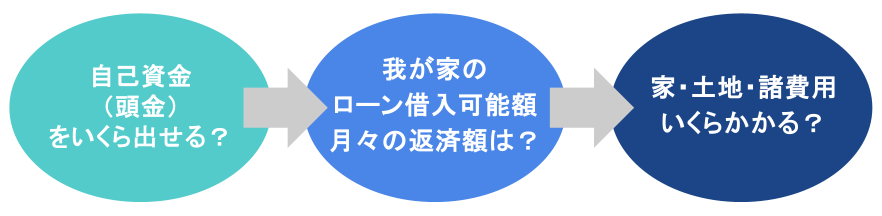

「注文住宅の総予算」の決め方

予算を決める3つのステップ「自己資金把握・ローン借入可能額確認・家づくり総額予測」

ステップ1:頭金(=今あるお金をどれくらい使えるか)を確認する

自己資金として、今使えるお金をどのくらい出せるかを把握します。

手元に残す生活費も考えながら、無理のない範囲で金額を決めます。

急な出費や損失に備えるための生活防衛費として6か月~1年分はみておくと安心。

自己資金に含めるのは

・予貯金などの余剰資金

・親からの資金援助

・いま住んでいる住まいを売却する場合はその売却額

ステップ2:住宅ローンでどれくらい借りられるか&毎月の支払いがどれくらいか確認する

まずは、年収から大まかな借入金額・月々の返済金額を把握

年収の25%以内が返済に無理が生じない住宅ローンの年間返済金額の目安です。

世帯年収に該当する借入額の目安と、月々どれだけの返済額になるかもチェックします。

おおよその借入金額と返済額を頭に入れておくことで、予算に合ったマイホームプランをイメージしやすくなります。

| 世帯の年収合計(額面) | ローン借入額の目安 | 月々の返済額の目安 (年収の25%) |

|---|---|---|

| 400万円 | 2,720万円 | 約8万3,000円 |

| 500万円 | 3,400万円 | 約10万4,000円 |

| 600万円 | 4,080万円 | 12万5,000円 |

| 700万円 | 4,760万円 | 約14万6,000円 |

| 800万円 | 5,440万円 | 約16万7,000円 |

| 900万円 | 6,120万円 | 約18万8,000円 |

| 1000万円 | 6,800万円 | 約20万8,000円 |

ライフプランを整理し家づくりの予算計画をたてる

年収別の早見表で確認した金額は、あくまでも「目安」です。

各家庭によって「実際の家づくりにどれだけお金をかけられるか」はちがいます。

子どもの教育費用・老後の資金・趣味や旅行の資金など、自分たちのライフスタイルとライフプランを考慮する必要があります。

ライフスタイル・ライフプランを鑑みながら「月々の返済が毎月の生活を圧迫しない借入金額」を導き出しましょう。

借入金額を計算する際は、なるべく精緻に見通しを立てる必要があるため、プロに相談することも考えましょう。

住宅ローンの事前審査で複数の金融機関に事前審査を申し込む

3行程度の金融機関に事前審査を申し込んで融資可能な状態にしておき、金利面で見積もりを取るのが事前審査の目的です。

- 土地を買う

- 建物のプランが確定して契約する

それぞれの融資実行が間に合うように、審査を終えておく必要がります。

一般的には、事前審査は短い時間で審査が終了します。

事前審査に通ったからといって、その金融機関で借りなければいけないというものではありません。

また、融資可能額を満額を借りる必要もありません。

事前審査に通った金融機関のうち実際に融資を依頼する機関に対して本審査を申し込みます。

この本審査は事前審査よりも長い期間を要します。

融資実行してほしい日にちを目前にした状態で慌てて審査することのないよう、事前審査は時間に余裕をもって申し込みましょう。

3.土地・建物・諸費用でどのくらいの金額になるか見積もりを依頼する

どのくらいお金を持っている、どのくらい出せる、を確認しただけでは総予算は決められません。

もう一つ必要なのはは自分たちの欲しいものの値段を確認する作業です。

具体的には

- 購入の候補になっている土地の価格帯を確認するために土地情報をチェックする。

- 情報収集をした上で建築会社にプランと見積もりを依頼する

- 土地代と建物代が用意できる資金を上回らないか、内容を金額面で検討する

- 予算内で、土地代と建物の建築費用をどう振り分けるかを検討する

こういった作業が必要になってきます。

ファイナンシャルプランナーに相談すると家づくりの総予算の上限がわかる

総予算を決めるステップ1とステップ2。

「頭金をどのくらい出すか」と「借入上限額はいくらなのか」を確認するには

ファイナンシャルプランナーに相談すると安心だよ。

- 家づくりには大きな金額がかかるため、事前にしっかりとした予算計画を立てることが重要です。

- ファイナンシャルプランナー(FP)に相談することで、総予算の上限やローンの適正額が明確になります。

ファイナンシャルプランナーとは?

- ファイナンシャルプランナーの役割

- ファイナンシャルプランナーは、家計全体の資金計画や将来のライフプランに基づいたアドバイスを提供します。

- 家づくりに関連するローンや税金、保険などの専門知識を持っているため、総合的な資金計画が立てられます。

- 住宅ローンとファイナンシャルプランナーの関わり

- ファイナンシャルプランナーは住宅ローンの仕組みや金利、返済計画についての専門的な知識を持っています。

- 収入や生活費などを考慮し、無理のない借入額を提案してくれます。

ファイナンシャルプランナー相談して総予算の上限がわかる理由

- 家計全体を見通したアドバイスが得られる

- ファイナンシャルプランナーは現在の収入や支出、将来のライフイベントを考慮して家計全体を見通し、家づくりにかけられる最大予算を算出します。

- 教育費、老後資金、保険料など、家計に影響する他の要素も反映した総合的な予算計画を立てます。

- 無理のない住宅ローン借入額を提案してくれる

- ファイナンシャルプランナーは返済可能な住宅ローンの借入額を、将来的な収入減少や金利変動を考慮して提案します。

- 余裕を持った返済計画を組むことで、後々の家計への負担を軽減できます。

- 資産運用や節税の視点からアドバイスが受けられる

- ファイナンシャルプランナーは、資産運用や節税の観点からもアドバイスを提供し、将来のリスクを軽減しつつ最大の予算を引き出せるようサポートします。

- 住宅ローン控除や税制優遇措置を活用した、効果的な資金計画も提案されます。

ファイナンシャルプランナーとの相談で得られる具体的な成果

- 予算オーバーを防ぎ、資金不足のリスクを軽減する

- 事前に家づくりにかけられる総予算の上限を知ることで、資金不足や追加借入のリスクを避けられます。

- 家づくりの途中で発生しがちな追加費用も、あらかじめ予測できます。

- 将来の生活も見据えた安心の家づくりができる

- ファイナンシャルプランナーのアドバイスを受けることで、将来の教育費や老後資金も含めた計画的な家づくりが可能になります。

- 家計に無理のない資金計画で、安心して家づくりを進められます。

ファイナンシャルプランナーに相談する際のポイント

- 信頼できるFPを選ぶ

FPに相談する際は、信頼できるFPを選ぶことが重要です。経験豊富で、住宅ローンや税制優遇措置に精通したFPを選ぶことで、的確なアドバイスを受けることができます。

FPの選び方としては、口コミや評判を参考にするのはもちろん、初回相談時にしっかりとコミュニケーションを取り、自分のライフプランや家計状況に合ったアドバイスをしてくれるかどうかを確認しましょう。

- 早めに相談する

FPへの相談は、できるだけ早い段階で行うことをおすすめします。家づくりが具体的になる前に、総予算や借入額を把握しておくことで、スムーズに家づくりを進めることができます。

ファイナンシャルプランナーに相談しなきゃダメ?

- ファイナンシャルプランナーに相談することで、家計全体を見据えた現実的な家づくりの総予算が明確になります。

- 無理のない返済計画や将来のリスクを回避した計画ができるため、安心して家づくりを進めるための強力なサポートを受けられます。

FPのアドバイスを受けることで、総予算の上限が明確になり、資金不足のリスクを軽減できるよ。

将来のライフプランも考慮した予算計画を立てることで、家づくり後の生活も安心!

家づくりを成功させるために、ぜひFPに相談し、的確なアドバイスを受けよう。

住宅ローンの基礎知識

住宅ローンについても早いうちから知識を蓄えておくといいです。

ほとんどの人が初めて検討する住宅ローン。

基本的な知識をインプットしておこう。

住宅ローンは、マイホームを購入する際に多くの人が利用する資金調達手段です。

家づくりや住宅購入において、自己資金だけでは足りない場合にローンを組むことで、長期的に返済しながらマイホームを手に入れることが可能となります。

住宅ローンは長期間にわたる契約であり、金額も大きいことから、基本的な仕組みや選び方についてしっかりと理解することが重要です。

まずは住宅ローンの種類、金利のタイプ、ローンを選ぶ際のポイント、審査の流れや必要書類など、住宅ローンの基本知識について把握しておきましょう。

住宅ローンとは?

住宅ローンとは、住宅を購入する際に金融機関から借り入れるお金のことです。

ローンを利用することで、一度に大きな額を用意することが難しい場合でも、住宅を購入できます。その代わり、借りたお金は毎月少しずつ返済していくことになります。

住宅ローンは一般的に10年から35年の長期にわたり、金利を上乗せして返済していきます。

この長期間にわたる借入れと返済の仕組みが、住宅ローンの特徴です。

住宅ローンの種類

住宅ローンには、主に以下の2種類があります。

民間住宅ローン

民間住宅ローンは、銀行や信用金庫、ネット銀行などの金融機関が提供するローンです。

金利や返済条件は、金融機関ごとに異なります。多くの場合、金利タイプが「固定金利型」と「変動金利型」に分かれています。

後ほどこれらの金利タイプについて詳しく説明します。

公的住宅ローン

公的住宅ローンは、政府が提供する住宅ローンです。

代表的なものとして「フラット35」があります。

フラット35は、住宅金融支援機構が提供するもので、35年の固定金利で借り入れが可能です。

長期固定金利が特徴で、借入期間中の金利が変わらないため、返済額が一定で安心感があります。

フラット35は固定金利なので金利は高め。

でも公的なローンなのでこんな人には検討の価値あり。

- 家づくりにしっかり投資したいけれど、審査に少し不安がある人

- 金利の変動リスクに備えたい人

- 団信(団体信用生命保険)に加入できない人

- 自営業の人

- 転職直後で勤続年数の少ない人

金利タイプの違い

住宅ローンを選ぶ際、金利タイプは非常に重要な要素です。金利には大きく分けて3つのタイプがあります。

固定金利型

固定金利型の住宅ローンは、契約時に設定した金利が返済期間中ずっと変わらないタイプです。これにより、将来の金利変動リスクを回避し、毎月の返済額を一定に保つことができます。特に、金利が低い時期に契約する場合は、将来の金利上昇リスクから守られるため、安心して長期的な返済計画を立てることができます。

一方、固定金利は変動金利に比べてやや高めに設定されることが多いため、初期の返済負担が大きくなる場合もあります。

変動金利型

変動金利型の住宅ローンは、市場の金利に応じて、借入時の金利が定期的に見直されるタイプです。通常、半年ごとに金利が見直されます。市場の金利が低いときには返済額が少なくなり、金利が上昇すると返済額も増加します。

変動金利型は、固定金利型よりも金利が低く設定されていることが多く、借入当初の返済負担を軽くすることができます。ただし、金利が将来的に上昇した場合、毎月の返済額が増えるリスクがあるため、慎重な判断が求められます。

固定期間選択型

固定期間選択型は、一定の期間(たとえば5年や10年)は固定金利が適用され、その後は変動金利に切り替わるタイプです。初めの固定期間中は返済額が一定で安心感があり、金利の動向に合わせて見直しが可能な点が特徴です。期間終了後に、固定金利型または変動金利型を選択することができる金融機関もあります。

住宅ローン審査の流れ

住宅ローンを組むためには、金融機関による審査が必要です。審査では、主に申込者の収入や返済能力、信用情報などが確認されます。

事前審査(仮審査)

住宅ローンの申し込みをする前に、多くの金融機関では「事前審査」が行われます。これは、正式な申請を行う前に、金融機関が融資可能な金額を仮に算出するプロセスです。事前審査を受けることで、自分がどの程度の額を借り入れできるかを確認することができます。

住宅ローンの初めの一歩となる「事前審査」については、次の見出し記事で詳しく説明するよ。

本審査

事前審査に通過した場合、次に本審査が行われます。本審査では、さらに詳細な情報が求められます。例えば、正式な物件情報や契約書、住宅評価などが追加で必要となります。審査においては、借入希望額や返済能力が再度確認され、最終的な融資の可否が決定します。

本審査を通過すれば、金融機関との契約を結び、住宅ローンの借り入れが正式に決まります。

住宅ローンを選ぶ際のポイント

住宅ローンを選ぶ際に注意すべきポイントは次の通りです。

無理のない返済計画を立てる

住宅ローンは長期にわたる返済が必要です。そのため、自分の将来の収入や支出を見越して、無理のない返済計画を立てることが重要です。収入の増減やライフイベント(結婚、出産、教育費、老後など)を考慮し、将来的に余裕を持った返済ができるように計画を立てましょう。

この辺はFPさんに相談していると安心ね。

金利タイプの選択

固定金利型、変動金利型、固定期間選択型などの金利タイプの中から、自分のライフスタイルやリスク許容度に合ったタイプを選びましょう。金利が低い時期には固定金利が有利ですが、今後の金利動向や返済計画を考慮して最適な選択を行うことが重要です。

手数料や諸費用の確認

住宅ローンには、借り入れ時に諸費用が発生します。これには、事務手数料や保証料、火災保険料などが含まれます。金融機関によってこれらの費用が異なるため、総額をしっかりと確認しておく必要があります。

住宅ローンも早い段階から動いておこう

住宅ローンは、家づくりや住宅購入において非常に重要な役割を果たします。ローンを選ぶ際には、金利タイプや返済期間、金融機関の条件をしっかりと比較し、自分に最も合ったローンを選びましょう。また、将来のライフプランやリスクを見据えた返済計画を立てることが、長期間にわたるローン返済の負担を軽減するためには欠かせません。

ファイナンシャルプランナーなどの専門家に相談し、無理のない返済計画を立てることも重要です。住宅ローンを上手に活用し、理想のマイホームを実現しましょう。

もう少し詳しく: 住宅ローンの事前審査とは

「住宅ローン、何からやればいいの?」

我が家も誰に聞いていいのか、わからず困りました。

まずは「事前審査」についてしっかり理解しておこう。

住宅ローン住宅ローンの事前審査(仮審査)は、住宅を購入する際の非常に重要なステップです。

家づくりや住宅購入には大きな資金が必要ですが、実際に金融機関からどれだけの融資が受けられるのかは、事前審査で確認することができます。事前審査を通じて、購入予定の物件や予算に対して自分がどのくらいのローンを組めるのかを知ることができ、安心して住宅購入を進めるための大事な指標となります。

事前審査の目的

事前審査の主な目的は、金融機関が申込者に対して融資可能な金額を仮に判断することです。

住宅ローンを正式に申し込む前に、自己資金や物件価格に基づいて、どの程度の額を借りられるかを確認できます。この段階では、まだ正式な契約には至りませんが、事前審査を通過することで、物件選びや購入手続きをよりスムーズに進められます。

事前審査は、希望する住宅の購入計画を現実的に見極めるための大切な指標です。

事前審査の結果が手元に届けば、予算に合わせた物件探しや交渉ができるようになります。

事前審査の流れ

事前審査のプロセスはシンプルで、申込者の収入や信用情報を基に金融機関が判断します。

以下の流れが一般的です。

申し込み

まず、金融機関に対して事前審査を申し込みます。銀行や住宅ローン専門の金融機関、またはネットバンキングなどから手軽に手続きを進められます。この際、基本的な個人情報や収入、希望する借入額などの情報を提供します。

審査内容

金融機関は、申込者の収入、勤続年数、勤務先、過去の信用履歴などを基に、申込者がどれだけの返済能力があるかを審査します。また、借り入れ希望額と物件価格、自己資金とのバランスも見られます。信用情報機関を通じて過去のローン履歴などもチェックされるため、他の借入れ状況や延滞歴がないかも確認されます。

審査結果

事前審査の結果は、通常1週間から10日程度で通知されます。審査が通過すれば、借入可能額や返済条件が提示されるため、それを参考に物件購入の計画を進めます。万が一、審査に通らなかった場合は、借入希望額の見直しや他の金融機関で再度審査を受けることも可能です。

事前審査に必要な書類

事前審査には、いくつかの書類が必要です。以下が一般的に必要とされるものです。

□ 本人確認書類(運転免許証、パスポートなど)

□ 収入証明書(給与明細、源泉徴収票、確定申告書など)

□ 勤務先の情報(勤務先の会社名、所在地、業種など)

□ 物件に関する情報(購入予定の物件が決まっている場合、その情報)

金融機関によっては、他にも必要書類を求められる場合がありますが、基本的にはこのような書類を揃えておくことでスムーズに手続きを進められます。

事前審査のメリット

事前審査には多くのメリットがあります。

購入物件の選定がスムーズになる

事前審査を通過することで、自分がどのくらいの金額を借り入れできるかが明確になります。それにより、予算に応じた物件探しができるため、無理のない範囲で住宅を選べます。

売主との交渉が有利に進む

事前審査が済んでいることで、購入希望者が真剣に住宅を購入する意思があることを売主に示すことができ、交渉を有利に進められる場合があります。売主にとっても、ローン審査が通らないリスクを減らせるため、安心して取引を進めることができるでしょう。

住宅ローン選びが効率的になる

事前審査を通して、金融機関ごとの条件や融資可能額を把握することで、複数のローンを比較検討し、自分に合った最適なローンを選ぶことができます。

事前審査の注意点

事前審査においていくつか注意すべき点があります。

審査に通らない場合もある

事前審査はあくまで仮の審査であり、必ずしも希望する額を借りられるとは限りません。返済能力や信用情報によっては審査に落ちる可能性もあるため、複数の金融機関で事前審査を受けることを検討するのも一つの方法です。

事前審査と本審査の条件が異なる場合がある

事前審査を通過しても、本審査で条件が変わることがあります。本審査では物件の詳細や購入契約の状況なども考慮されるため、最終的な融資額や条件が異なることがある点に留意しましょう。

事前審査は3行以内を目安に

事前審査を申し込むと、金融機関があなたの信用情報をチェックします。

そのため、たくさんの金融機関に一度に申し込むと、信用情報の照会が何度も行われ、その履歴が残ってしまうのです。

あまりにも履歴が多いと審査にマイナスの影響を与えることもあります。

申し込みは多くても3つくらいに絞るのが安心ですよ。

情報収集をしておき土地を仮決めする段階で事前申し込みを

住宅ローンを組む際、事前審査は欠かせない重要なプロセスです。事前審査を通して、自分の借入可能額や返済能力を把握することで、物件選びや購入計画をスムーズに進めることができます。また、売主との交渉を有利に進められる点でも、事前審査を受けるメリットは大きいです。

ただし、事前審査はあくまで仮の段階であり、本審査の結果が異なることもあるため、慎重に進める必要があります。事前審査をうまく活用して、理想のマイホームを手に入れるための準備を整えましょう。また、金融機関やローン商品をしっかりと比較し、自分に合った最適なローンを選ぶことが大切です。

注文住宅の「総費用見積り」の基本

ほしい土地はいくらなの?

ほしい家はいくらなの?

これを確認して、自分の用意できる金額と照らし合わせるよ。

家づくりにはさまざまな費用がかかり、その総額を正確に把握しないと、後々の支払いが困難になる可能性があります。

また、家族の理想やライフスタイルに合わせた家づくりを実現するためには、予算の優先順位をしっかりと考えることも必要です。

ここでは、注文住宅にかかる具体的な費用の項目や、予算を立てる際に押さえておくべきポイントを詳しく解説します。

注文住宅にかかる総費用とは?

注文住宅の予算を立てる際に、まず押さえておきたいのが「家づくりにかかる総費用」です。総費用には、建物そのものの費用だけでなく、その他さまざまな費用が含まれます。ここでは、家づくりにかかる代表的な費用を一つずつ詳しく見ていきます。

建物費用(建物本体、設備、内装)

建物費用は、家を建てる際の最も大きなコスト項目で、建物本体の工事費用がこれに該当します。建物の構造、広さ、デザイン、設備、内装の仕様によって、この費用は大きく変わります。

- 建物本体費用

建物の骨組みや外壁、屋根など、家そのものを建てるために必要な費用です。注文住宅の場合、自由設計で間取りやデザインを決められるため、その選択肢によって金額が変わります。たとえば、耐震性や耐久性を高めるために構造を強化すれば、それに伴う工事費用が増加します。また、階数や延床面積が増えれば、材料費や作業費も高くなります。 - 設備費用

キッチン、バスルーム、トイレ、照明、暖房・冷房設備など、生活に必要な設備の設置費用です。設備のグレードによって価格差が大きく、一般的なものからハイエンドの設備まで幅広い選択肢があります。たとえば、最新のエコキュートや床暖房を導入する場合、初期費用が高くなる一方で、ランニングコストの削減が期待できます。 - 内装費用

壁紙や床材、扉、収納など、家の内装に関する費用です。内装の選択肢も無限にあり、デザイン性を重視する場合や、耐久性の高い素材を選ぶ場合、費用がかさみます。たとえば、無垢材のフローリングや高級タイルを使用すれば、その分内装費が増加します。

土地購入費用(所有している場合は割愛)

土地を所有していない場合、建物を建てるためにはまず土地を購入する必要があります。土地の価格は、立地や面積、周辺環境によって大きく異なり、都市部では非常に高額になることもあります。土地を購入する際には、土地代金以外にもいくつかの費用がかかります。

- 土地代金

購入する土地そのものの費用です。土地の立地条件や面積、用途地域などにより価格が大きく変わります。駅からの距離、日当たり、周辺の商業施設や学校など、生活の利便性が高い場所ほど、土地の価格は上がる傾向にあります。 - 仲介手数料

土地を不動産会社から購入する際には、仲介手数料が発生します。一般的には、土地価格の約3%+6万円(税別)が仲介手数料の目安です。この費用も予算に組み込んでおく必要があります。 - 登記費用・税金

土地の所有権を移転する際にかかる登記費用や、土地の取得時に発生する不動産取得税なども考慮する必要があります。これらは一時的な費用ですが、予算計画に含めておくことが大切です。

付帯工事費用(外構、給排水工事、造成工事など)

建物そのものに直接関係しない工事費用も、家づくりには欠かせません。これらの費用も予算にしっかり含めておく必要があります。

- 外構工事費

駐車場、フェンス、門扉、庭の整備など、建物の外周りの工事にかかる費用です。特に庭や外構デザインにこだわりがある場合、外構工事の費用が大きくなることがあります。 - 給排水工事費

水道や下水道を建物に接続するための工事費です。建物が建つ場所によっては、新たに給排水設備を整える必要がある場合があります。この費用も予算に含める必要があります。 - 造成工事費

土地の地盤を整えるための工事費です。特に、土地の形状や地盤の状態によっては、地盤改良や整地作業が必要になる場合があり、その分費用がかかります。

諸費用(登記費用、仲介手数料、税金など)

家を建てるための直接的な工事費用や土地の購入費用以外にも、諸費用が発生します。これらは家を完成させるために必須の費用であり、事前にしっかりと把握しておくことが大切です。

- 登記費用

土地や建物の所有権を登記するためにかかる費用です。建物が完成した後、法的に自分の所有物であることを証明するために必要です。 - 仲介手数料

不動産会社に支払う手数料です。土地購入時にも発生しますが、建物を建てる際に施工業者を仲介した場合も同様に発生します。 - 税金

不動産取得税、固定資産税、登録免許税など、家や土地に関連する税金がかかります。これらは一度限りの費用や、毎年発生する税金があるため、長期的な予算計画に含める必要があります。

理想の家に対する予算の考え方

注文住宅の魅力は、自分や家族のライフスタイルに合わせて、理想の家を作れる点にあります。しかし、その理想を叶えるためには、現実的な予算の枠内で家づくりを進めることが不可欠です。ここでは、理想の家を実現するための予算の考え方について解説します。

家族の希望や優先事項に基づいた予算設定

まず、家族全員で理想の家に対する希望を話し合い、その中で優先すべき事項をリストアップしましょう。たとえば、「リビングを広くしたい」「自然光をたくさん取り入れたい」「キッチンはアイランド型がいい」など、家族ごとの希望は多岐にわたるはずです。しかし、すべてを実現するのは予算的に難しい場合もあるため、どの要素が最も重要かを決める必要があります。

優先事項が明確になると、それに合わせて予算配分を調整しやすくなります。たとえば、家族で「リビングの広さ」を最優先にするのであれば、他の部分(寝室の広さや設備のグレードなど)は少し抑え気味にするなど、バランスを取ることが大切です。

将来的なリフォームやメンテナンス費用の考慮

家づくりを進める際には、建てた後のメンテナンスやリフォームの費用も頭に入れておく必要があります。特に、設備や素材によっては、数年後にメンテナンスが必要になるものもあります。

お疲れ様です。並行して行う「土地探しと建築会社の選定」もがんばりましょう!

初めて尽くしの情報でけっこうお腹いっぱいー。

でも、流れを頭に入れたら少し安心できるよね。

「これってどうするの?」と夫婦間で投げ合っていると前に進めないからね。

積極的に情報収集していくのが吉!

次回は家づくりのカナメ「土地探しと建築会社の選定」のステップについて。

がんばっていきましょう!

コメント