住宅ローンの契約に「火災保険が必須」って本当?

いつまでに火災保険を申し込めば間に合う?

「火災保険と住宅ローン」手続きの流れを知りたい。

家づくりだけでなく火災保険もベストな選択をしたいですね。

注文住宅を建てる際は火災保険への加入が必要です。住宅ローンの契約条件にもなっている金融機関がほとんど。

ところが「どの会社のどんな保険に、いつまでに入ればいいのか」といった具体的なスケジュールを理解していない施主も多いです。ハウスメーカーや金融機関にお任せで加入すると「どうして保険料がこんなに高いの?」と納得のいかない結果になりかねません。

この記事を読めば時間に余裕をもって内容に過不足のない火災保険を契約することができます。

- 火災保険加入の目的は2つ。①住宅ローンを契約する条件として「火災保険への加入」が必須だから。

②万一の自宅損失時にローン返済と再建費用・近隣の補償など家計破綻リスクから身を守るため。 - 「引き渡し日」の1〜1.5ヶ月前までに火災保険の見積もりをとって保険会社を選定するのがベスト。

- 「引き渡し日」の2週間前までに、選定した保険会社・保証内容で火災保険を契約する。

- 契約したハウスメーカーや住宅ローンの金融機関から火災保険を紹介されることも多い。紹介された時点で「自分がとった見積もり」と保証内容・金額を比較して「最適な保険会社・保証内容」を選択できるようにしておく。

- 「金額は建物の請負金額以上」など条件があることが多いので金融機関に確認すること。

火災保険の見積もり収集は「保険スクエアbang!」の一括見積もりサービスを使えばOKです。

大手保険会社は新築の住宅ローンで必要になる「工事請負金額」を希望金額に設定できるので「保険スクエアbang!」が使いやすいです。建物の補償金額を自由に設定できるので「工事請負金額」でプラン提示するハウスメーカーや住宅ローン会社の火災保険との比較がしやすくなります。

住宅ローンで火災保険加入が求められる理由

住宅ローンと火災保険はなぜセットなのか?

火災保険が必要な理由は2つ

・住宅の担保価値を守るため

→ 万が一の火災や災害でも、融資の担保としての価値を維持するためです。

・施主(あなた)の再建費用を確保するため

→ 住宅が損壊しても火災保険でカバーすれば、建て直す費用を確保できます。

火災保険は「金融機関のリスク管理」と「あなた自身の生活再建」の両方を支える保険です。

住宅ローンを利用する場合、多くの金融機関が火災保険の加入を融資条件としています。なぜかというと住宅そのものが「融資の担保」になっているためです。

火災や自然災害で住宅が損壊・消失した場合、担保としての価値が失われ、金融機関は融資したお金を回収できなくなるリスクがあるのです。

火災保険未加入だとどうなる?

火災保険に加入しないと、以下のリスクがあります。

- 住宅ローンの融資が受けられない

→ 火災保険加入が、融資の正式な条件となっていることがほとんどです。 - 災害発生時、ローン返済だけが残る

→ 住宅が損壊しても、火災保険がなければ修繕費や建て替え費用を自力で賄う必要があります。

隣家からのもらい火であっても原則として隣人からの補償は受けられません。

自分の家は自分で守る必要があります。

火災保険の契約内容と金融機関の条件

火災保険に加入する際、金融機関が求める主な条件は以下の通りです。

- 契約期間:2022年以降、保険の長期期間は最長5年が上限。5年以内で一定の契約期間を求められることがあります。

→ 以前は10年契約が可能でしたが、5年に短縮されました。自然災害の頻発と保険料高騰により長期に渡る保険料の予測が困難になったためです。 - 保険金額:建物の「再建築費用」を基準に設定

→ 再建築費用とは、土地代を除き、同じ建物を建て直すために必要な費用です。

【注意点】- 建築条件付きの土地と建物代をセットで購入した場合でも、保険金額は「建物のみ」を対象に設定します。

- 金融機関によっては「建築請負契約金額満額」での設定を求める場合があるため、事前確認が必要です。

- 補償内容:金融機関によっては「最低限の補償内容」を指定する場合があります。

例えば、火災・落雷・破裂・爆発の基本補償が必須で、風災や水災の追加補償は任意とされることもあります。 - 支払方法:保険料については「一括払い」を条件にする金融機関もあります。

火災保険で「再建築費用」を基準にする理由

火災保険の保険金額は、住宅の購入価格ではなく「再建築費用」が基準になります。

- 再建築費用とは?

→ 同じ家を同等の品質・規模で建て直すための費用(建物のみ、土地代は含まない)。 - なぜ購入価格と違う?

→ 住宅の購入価格には土地代が含まれるため、保険対象からは除外されるからです。

例えば、建築条件付き土地で土地代と建物代をまとめて支払った場合でも、火災保険の対象は「建物代金」に限られます。

火災保険は「自宅が全焼した場合」を想定する

住宅ローン返済中に火災で自宅が全焼した場合、以下のリスクが考えられます。

- 自宅が失われる

→ 火災保険未加入なら、再建費用は自費負担になります。 - 住宅ローンの返済が残る

→ 家がなくなってもローンは免除されないため、返済が続きます。 - 再建資金の借り入れが困難になる

→ 既存のローンが残っている状態では、新たに再建資金を借りるのは難しいケースが多いです。

このような事態に備え、火災保険は「ローン返済」と「再建費用」の両方を支える重要な役割を果たします。

ハウスメーカーや金融機関提案の火災保険の注意点

ハウスメーカーや金融機関から火災保険を提案されることがありますが、以下の点に注意しましょう。

- 他社と比較しないまま契約すると割高になる可能性がある

- 提案される補償内容が最低限のものに限られていることがある

おすすめの対応策:

最終的に提案された保険を選ぶ場合でも、先に一括見積もりサービスを活用して他社の相場や補償内容を把握しておくことが大切です。

火災保険加入は必須!比較検討で最適な選択を

注文住宅を建てる際、住宅ローンと火災保険はセットと考えましょう。

- 火災保険は金融機関が融資条件として求める重要な契約

- 再建築費用を基準にした適切な保険金額の設定が必要

- ハウスメーカーや金融機関の提案だけでなく、一括見積もりで比較することが重要

火災保険は、万が一の際にあなたの新居と生活を守る保険です。

早めに準備を始め、適切な保険を選んで安心の住まいづくりを進めましょう

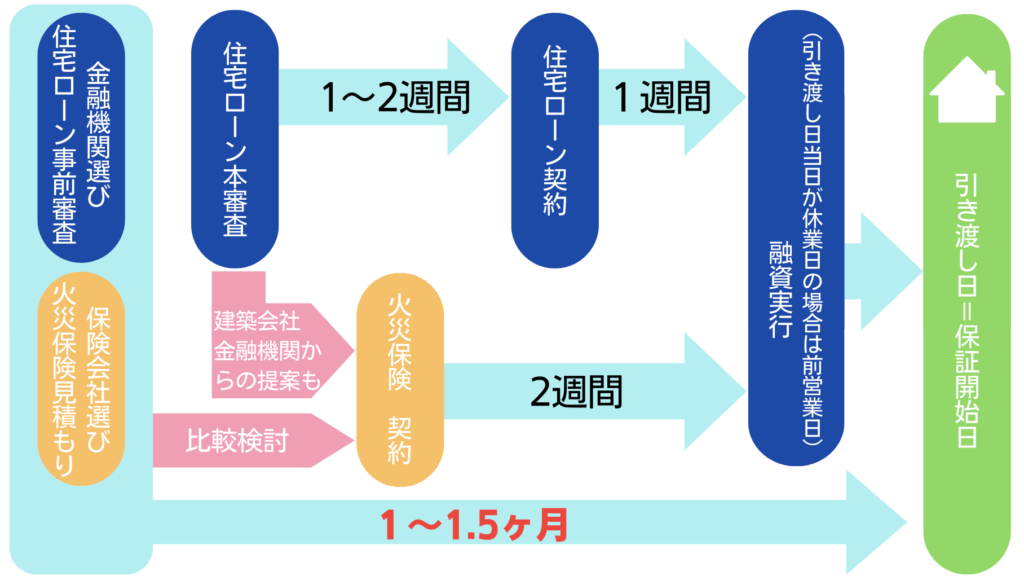

火災保険の契約スケジュール「引き渡し日=保証開始日」となるように

注文住宅の建築が進み、いよいよ完成が近づいてくると、考えなければならないのが火災保険の契約です。特に、住宅ローンを利用する場合に火災保険は必須条件となることが多いです。引き渡し日=保証開始日に設定することが一般的です。しかし、火災保険は一つの会社やプランに決めるまでに意外と時間がかかるもの。

「もっと早く準備しておけばよかった」と後悔しないためには、いつ頃から動き出せばよいのでしょうか?

火災保険契約は「引き渡し日の1〜1.5ヶ月前」がベスト

住宅ローンと火災保険のスケジュールは以下のようになっています。

火災保険の契約には、「どのプランを選ぶかを検討する時間」と「実際の契約手続きに必要な時間」が必要です。引き渡し前のタイミングで焦らないためには、以下の流れを押さえておきましょう。

- 検討を始める時期:引き渡し予定日の1〜1.5か月前

- 保険会社やプランの比較には、時間がかかることがあります。判断材料の情報収集や個別のプランをじっくり検討するには早めの準備が必要です。

- 契約手続きに必要な時期:引き渡しの2〜3週間前までに完了させるのが理想

- 火災保険の契約手続きには、保険料の支払い、必要書類の提出、保証内容の最終確認などが含まれます。契約締結をスムーズに進めるためにも、引き渡しの直前ではなく、余裕を持ったスケジュールを組みましょう。

見積もりは「早めに複数社から」が基本

注文住宅の場合、建築会社や金融機関から火災保険を提案されることがよくあります。しかし、その案内だけを頼りにして契約を進めるのは少々危険です。事前に他社から見積もりを取得し、相場感を掴んでおくことにはメリットがあります。

- 比較することで適切な補償内容が分かる

- 火災保険は補償範囲が広く、多様なプランがあります。例えば、洪水や地震リスクが高い地域では特約の有無が重要になりますが、提案された保険だけでは適切な内容がカバーされない場合があります。

- 保険料が適正かどうか判断できる

- 同じ建物条件でも、保険会社やプランによって保険料が大きく異なることがあります。他社の見積もりを取っておけば、提示されたプランが割高かどうかを冷静に判断できるようになります。

最終的に建築会社や金融機関から提案された火災保険に加入する場合でも、事前に他社の見積もりを取っておくことで「選択肢がある中から決めた」と納得できます。

火災保険は「安心」のための準備

火災保険は、家が完成した後に暮らしを守るための重要な備えです。「どこでもいい」「とりあえずでいい」と安易に決めてしまうと、将来的に後悔するリスクも。万が一のときにしっかりカバーしてくれる保険を選ぶためには、早めの準備と情報収集が欠かせません。

見積もり時に入力する項目とポイント

火災保険の見積もりを依頼する際には、保険会社が正確な補償内容と保険料を算出するための情報を提供する必要があります。

必要な入力項目とその解説

建物の所在地

- なぜ必要なのか?

建物の所在地は、その地域が持つ災害リスクを基に保険料を計算するために必要です。台風や洪水の頻発する地域、雪の多い地域、または地震の発生リスクが高い地域では、それに応じた保険料や特約が適用されます。 - 注意点

郵便番号や正確な住所を入力することが重要です。特に、同じ市町村内でも地域ごとにリスクが異なる場合があります。

建物の構造

- なぜ必要なのか?

建物の構造(木造、鉄骨造、鉄筋コンクリート造など)は、耐火性能や災害への耐久性に直接影響します。保険会社は、これに基づいて火災や災害のリスクを判断し、保険料を設定します。 - 構造タイプの違い

- 木造:保険料が高めになりやすい。火災リスクが比較的高いと見なされるため。

- 鉄骨造:木造より保険料は抑えられ、中程度。

- 鉄筋コンクリート造:最も保険料が抑えられる傾向がある。耐火性能が高いと評価されるため。

- 注意点

建築確認書や施工会社に確認し、正確な構造情報を入力しましょう。不正確な情報を入力すると、契約後のトラブルや保険適用時の問題につながる可能性があります。

建物の延べ床面積

- なぜ必要なのか?

建物の大きさは、補償額や保険料に大きく影響します。広い建物ほど再建築費用が高くなるため、補償額も増え、それに伴い保険料も上がります。 - 注意点

延べ床面積は、登記簿や建築確認申請書に記載されています。延べ床面積の入力ミスがあると、補償額に影響が出るため注意が必要です。特に、バルコニーや車庫部分が含まれる場合は確認を忘れないようにしましょう。

保険契約期間

- 選択肢と特徴

火災保険の契約期間は最長で5年となっています。それぞれの選択肢には以下のようなメリットとデメリットがあります。- 1年契約:毎年契約内容を見直せるが、長期契約割引は適用されない。

- 5年契約:長期割引が適用され、保険料が割安。ただし、中途解約時の返戻金が少なくなる場合もある。

- 注意点

長期契約の場合、途中で住宅ローンの完済や建物の売却があった際の対応も確認しておきましょう。また、更新忘れを防ぐための通知サービスを利用するのも有効です。

保険金額(補償額)

- なぜ重要なのか?

保険金額は、災害時にどこまでの補償を受けられるかを決定します。全損時に建物を再建築するために十分な額を設定する必要があります。 - 選択肢の決め方

- 金融機関の条件がある場合:多くの場合、建築請負契約書に記載された金額を基準に設定。

- 条件がない場合:建物の再建築費用を目安に、以下のような方法で設定すると良いでしょう。

- 再建築費用の見積もり額に基づいて設定。

- 床面積1㎡あたりの平均建築単価を参考に計算(地域や建物構造による)。

- 注意点

必要以上に高い補償額を設定すると、保険料が増加するだけでなく、必要以上の負担につながる可能性があります。一方で、補償額を低く設定しすぎると、万が一の際に自己負担額が大きくなるリスクがあるため、バランスを取った設定が重要です。

耐震等級と火災保険料の関係

耐震等級は建物の地震に対する耐久性を示す指標で、火災保険の地震保険料にも影響します。

耐震性能が高い建物ほど、地震保険料が割引される仕組みです。耐震等級割引を受けるには、耐震性能に関する確認書類(写し)を提出する必要があります。

確認書類の例)耐震診断による耐震等級評価書、住宅性能評価書、技術的審査適合証、 認定通知書

- 耐震等級1

- 現行の建築基準法を満たした最低限の耐震性能。

- 「震度6強~7程度の地震に対して、建物が倒壊しない」ことが基準。

- 地震保険料の割引なし。

- 耐震等級2

- 等級1の1.25倍の耐震性能がある建物。

- 学校や病院など防災拠点として利用される建物が該当することが多い。

- 地震保険料が30%割引。

- 耐震等級3

- 等級1の1.5倍の耐震性能を持つ建物。

- 消防署や警察署など防災の要となる施設が基準。

- 地震保険料が50%割引。

見積もり時の注意点

- 特約の有無を確認

- 洪水や水災のリスクが高い地域では、水災補償を特約として追加する必要があります。一方、地震による損害は地震保険で補償されるため、必要に応じて併用を検討してください。

- 複数社での見積もりを忘れない

- 同じ条件を複数の保険会社で比較することで、保険料や補償内容の違いを把握できます。見積もりを比較すると、保険会社ごとの特徴が見えてきます。

- 建物完成後に補償内容を再確認する

- 設計変更や建物仕様の変更があった場合、見積もり時に入力した条件が実際の建物と異なる可能性があります。その際は、契約前に補償内容を再確認しましょう。

火災保険見積もりのポイントを押さえて安心の契約を

火災保険の見積もりは、適切な補償内容を決定するための第一歩です。見積もり時に正確な情報を入力し、必要な補償を漏れなくカバーできるプランを選ぶことが大切です。

次章では、ハウスメーカーや金融機関が提案する火災保険の特徴や、それらを選ぶ際の注意点について詳しく解説します。複数の選択肢を比較しながら、最適な火災保険を見つけるための参考にしてください。

火災保険選びは一括見積もりサービスでOK

多くの保険会社がある中で、どの保険が最適か比較する作業は時間も手間もかかるため、ついハウスメーカーや金融機関の提案だけで決めてしまう方も多いのが現状です。

注文住宅を新築する際に適した方法が「保険スクエアbang!火災保険の無料診断サービス」です。

建築会社や金融機関から紹介される火災保険と同じ条件で比較しやすいからです。複数の保険会社の見積もりを一度に取得でき、効率的に比較検討が進められるサービスです。

保険スクエアbang!は「多くの大手企業を一括比較・自由な建物補償額設定」

- 1社ずつ見積もりを取る手間が省けます。

- 複数社の比較で、最適な補償内容と費用対効果の高いプランを効率的に見つけられます。

- 提携先は有名保険会社が中心なので安心。

- 建物の希望補償金額を下限・上限なく設定可能

金融機関にとっては貸付金額と火災保険の補償額に乖離があると融資を引き受けられない可能性があります。たとえば、建築費が3,000万であった場合に補償額は1,500万円という選択ができないケースも。一括見積もりサービスで希望補償額を2,000万円程度までしか入力できないと、意味がありません。保険スクエアbang!は自由に金額設定できます。

入力はわずか2分で完了

- 必要な情報はカンタンな項目のみ

- 住宅の所在地

- 構造(木造、鉄骨など)

- 延床面積

- 希望する補償内容(建物のみ or 家財も含む)

手続きは完全無料

- サービス利用に料金は一切かかりません。

- 通勤中でも自宅でも、インターネット上で手軽に短時間で送信可能。

診断結果で何が分かる?

- 保険料の見積もり

各社のプランごとに、年払いや月払いの保険料が分かります。 - 補償内容の比較

火災だけでなく、水災や地震保険の有無も確認できます。 - 追加オプションの有無

家財保険や第三者への損害補償など、必要なオプションを選べるプランも表示されます。

こんな人におすすめ!

- 火災保険をどう選べばいいか分からない方

→ 初めての注文住宅で、どの保険を選ぶべきか悩んでいる人に最適です。 - 複数のプランを比較して選びたい方

→ 保険料だけでなく、補償内容も比較したい人にぴったりです。 - できるだけコストを抑えたい方

→ 同じ補償内容でも保険会社によって保険料が異なるため、最安値を見つけられます。

利用の流れ

- 公式サイトにアクセス

保険スクエアbang!の公式サイトにアクセスします。 - 必要な情報を入力

- 住宅の所在地

- 延床面積

- 建物の構造(木造、鉄骨など)

- 希望する補償内容(火災のみ、水災や地震保険の有無)

「地震保険」「家財保険」「水災補償」は「検討中(わからない)」も選択可能です。

- 診断結果を確認

提携している複数の保険会社のプランが一覧で表示されます。 - 気に入ったプランを選んで詳細を確認

必要に応じて保険会社に直接連絡し、契約を進めることができます。

注意点とアドバイス

- 契約期間は最長5年まで

火災保険の契約期間は法改正により最長5年までになっています。

長期契約で保険料を抑えたい場合は、5年契約を選びましょう。 - 家財保険も検討する

火災保険は建物だけでなく、家財を補償対象に含めることが可能です。

高価な家具や家電がある場合は家財保険を追加するのがおすすめです。 - 見積もり結果を保存しておく

後からじっくり検討するために、診断結果をスクリーンショットやPDFで保存しておきましょう。

ハウスメーカーや金融機関提案の火災保険を選ぶ場合

注文住宅の引き渡しが近づくと、ハウスメーカーや住宅ローンを契約する金融機関から火災保険の提案を受けることが一般的です。

「提案されたものにそのまま加入して大丈夫?」と不安に思う方もいるでしょう。ここでは、ハウスメーカーや金融機関が提案する火災保険の特徴やメリット・デメリット、そして選ぶ際の注意点について解説します。

ハウスメーカーや金融機関が提案する火災保険の特徴

ハウスメーカーや金融機関が提案する火災保険は、提携している保険会社のプランであることがほとんどです。そのため、以下の特徴が見られます。

- 契約手続きが簡単

火災保険の見積もりや契約手続きをハウスメーカーや金融機関がサポートしてくれるため、手間がかからずスムーズに進めることができます。 - 住宅ローンとのセット提案

住宅ローン契約時に火災保険の案内を受けることが多く、ローン審査と同時に進められるメリットがあります。

- 建物情報がすでに共有されている

ハウスメーカーが施工した建物の場合、構造や延べ床面積、建築費用などの情報をすでに把握しているため、スムーズに見積もりが進みます。

紹介される火災保険のメリット

- 団体割引が適用されることがある

住宅ローンを組む金融機関向けに団体割引を適用した保険を用意している保険会社もあります。

その場合5%程度の割引になります。 - 時間や手間を大幅に省ける

火災保険は補償内容の選定や手続きに時間がかかるものですが、ハウスメーカーや金融機関の提案なら、契約までの手間を最小限に抑えることができます。

忙しい方や手続きに不安がある方には、大きなメリットです。 - 建物に合わせた保険プランを提案してもらえる

提携先の保険会社が建物の情報を基に、必要な補償を考慮したプランを提案してくれるため、補償の漏れが少なくなります。 - 住宅ローンとの一体感

ローン審査時に火災保険の加入を条件とする場合が多いため、スムーズな契約が可能です。

保険料をローンに組み込む提案がされる場合もあり、支払いの負担が軽減されることもあります。

紹介された保険を選ぶデメリットと注意点

ハウスメーカーや金融機関が提案する火災保険は便利ですが、以下のデメリットや注意点を理解しておきましょう。

- 選択肢が限られている

- 提携先の保険会社のプランしか提案されないため、他社の保険料や補償内容と比較できないことがあります。

- 結果として割高な保険料になる可能性があるので注意が必要です。

- 提案内容が自分に合っているとは限らない

- 自然災害特約や地震保険の有無、補償額の設定などが一般的な内容になっていることが多く、自身のライフスタイルや地域のリスクに合った内容になっていないことがあります。

- 割引制度や特約の比較ができない

- 他社には存在する割引制度や特約が提案された保険には含まれていない場合があります。

- 自身で他の保険会社の見積もりを確認しておかないと、見落としが生じることも。

紹介された火災保険を選ぶ前にやるべきこと

ハウスメーカーや金融機関の提案がある場合でも、最終的にその保険に加入するかどうかを判断するために、事前にやっておきたいポイントを押さえておきましょう。

- 他社の見積もりを取っておく

- 提案を受ける前に、複数の保険会社から見積もりを取り、保険料や補償内容を比較することが大切です。

- 見積もりを比較することで、提案された保険が適正価格かどうか判断できるようになります。

- 補償内容を細かく確認する

- 自然災害特約や家財補償、地震保険など、自身の地域や暮らしに必要な補償が含まれているか確認しましょう。

- 提案された内容に不足がある場合は、必要な特約を追加することも検討してください。

- 保険金額(補償額)の妥当性を確認する

- 提案された保険金額が建物の再建築費用をカバーできるかどうか確認しましょう。

- 住宅ローンの条件で補償額が決まっている場合もありますが、条件がない場合は自身で適正額を設定することが重要です。

- 保険契約期間を再検討する

- 火災保険は最長5年契約までとなっているため、長期契約の割引効果も含めて検討しましょう。

- 長期契約は保険料が抑えられるメリットがありますが、途中解約時の返戻金についても確認しておくと安心です。

最終的に提案された火災保険を選ぶ場合

他社との比較をした上で、「やはり提案された保険が最適だ」と判断する場合は、安心して契約を進めましょう。その際、以下のポイントを最終確認してください。

- 補償範囲:必要なリスクがカバーされているか

- 保険料:他社と比較して納得できる金額か

- 特約の有無:地震や水災など、自分に必要な特約が含まれているか

- 契約期間:5年契約が適しているかどうか

提案された火災保険はあくまで「選択肢の一つ」

ハウスメーカーや金融機関が提案する火災保険は、手間が省ける点で魅力的ですが、あくまで「選択肢の一つ」です。他社の見積もりと比較し、相場感や必要な補償内容を理解した上で最終判断をすることが、後悔のない契約への近道です。

「他社と比較しても良かった」と納得して提案された保険に加入することが、安心感にもつながります。

「すすめれた保険で契約しちゃったけど高かったかな?補償は十分だったかな?」と後から不安になるのは避けたいですね。

火災保険契約の流れと注意点

火災保険は、注文住宅が完成して引き渡しを受ける前に必ず契約しておかなければなりません。

しかし、契約のタイミングや手続きの流れについて十分に理解していないと、引き渡し日までに手続きが間に合わず、最悪の場合は無保険状態で新居を迎えることにもなりかねません。

ここでは、火災保険契約の流れと注意すべきポイントについて、順を追って詳しく解説します。

火災保険契約の基本的な流れ

注文住宅の火災保険契約は、以下のステップで進めていきます。

- 火災保険の情報収集と見積もり取得

- 建物の完成予定日が分かったら、火災保険の見積もりを取り始めましょう。

- 目安:引き渡し日の1〜2か月前には開始。

- インズウェブの一括見積もりサービスを利用すれば、複数の保険会社のプランを短時間で比較できます。

- 必要な補償内容を決める

- 火災保険は、火災だけでなく「落雷」「風災」「水災」など、自然災害のリスクも補償対象に含めるかを選択します。

- 注文住宅の立地や環境を考慮し、水災リスクが高い地域なら水災補償を、風が強い地域なら風災補償を追加しましょう。

- 保険金額の設定

- 火災保険の補償金額(保険金額)は、主に「建築費用(再建築費用)」を目安に設定します。

- 建築費が分かっている場合は、その金額をベースにして設定しましょう。

- 家財の補償も検討し、家具や家電の合計金額に合わせて設定するのがポイントです。

- 契約期間を選ぶ

- 火災保険の契約期間は最長5年まで選べます。

- 長期契約のメリット:契約時点の保険料が固定され、更新手続きの手間も省ける。

- 短期契約のメリット:家計の都合に合わせやすく、引っ越し後のプラン変更が容易。

- 自身の状況やライフプランに合わせて選びましょう。

- 保険会社を選んで申し込み

- 見積もりを比較し、補償内容と保険料に納得できる保険会社を選びます。

- 契約の際には以下の書類が必要です:

- 建物の所在地情報

- 建物の延べ床面積や構造(W造、S造、RC造など)

- 請負金額(建築費用)

- 引き渡し予定日

- 火災保険契約を締結し、証券を確認

- 契約手続きが完了すると、火災保険証券が発行されます。

- 引き渡し日までに保険が開始されることを確認しましょう。

火災保険契約の注意点

火災保険契約をスムーズに進めるために、以下のポイントに注意しましょう。

- 契約のタイミングは「引き渡し日」までに

火災保険の保証開始日は「引き渡し日」に設定するのが基本です。- 注意:引き渡し日までに契約が完了していないと、無保険状態で住宅を受け取ることになります。

- 保険契約手続きは引き渡し予定日の2週間前までには済ませるようにしましょう。

- 補償内容を過不足なく選ぶ

- 過剰な補償を選んでしまうと保険料が高額になります。

- 逆に補償が不足していると、いざという時に十分な保険金が受け取れません。

- 地震保険の有無も忘れずに確認し、必要に応じて追加しましょう。

- 契約期間と保険料の支払い方法

- 火災保険は契約期間が長いほど保険料が抑えられる傾向があります。

- 一括払いが可能な場合、さらに割引が適用されることもあります。

- ただし、住宅ローンの契約条件によっては期間や支払い方法が指定される場合があるため、金融機関にも確認しましょう。

- 保険金額の決め方

- 建物の保険金額は「建築費用(再建築費用)」を基準に設定するのが一般的です。

- 過小評価しないこと:保険金額が低すぎると、実際に損害が発生した場合に十分な補償が受けられません。

- 家財については、家具や家電の価格を大まかに見積もり、現実的な補償額を設定しましょう。

- ハウスメーカーや金融機関からの提案にも注意

- ハウスメーカーや金融機関から提案される火災保険は「手続きが簡単」というメリットがありますが、必ずしも最適な保険とは限りません。

- 一括見積もりサービスで他社の相場を確認し、納得した上で契約することが大切です。

火災保険契約後にやっておくべきこと

火災保険の契約が完了した後も、以下の点を確認しておきましょう。

- 火災保険証券の保管

- 契約書や保険証券は大切に保管し、必要な時にすぐに取り出せるようにしておきましょう。

- 補償内容の再確認

- 契約内容に間違いがないか、引き渡し日から補償が開始されることを確認します。

- 地震保険の加入状況

- 地震保険に加入していない場合、後から追加することもできます。

- 火災保険とセットで加入することで、地震によるリスクにも備えられます。

- ライフスタイルの変化に応じて見直し

- 家財が増えた場合や家族構成が変わった場合、補償内容を見直すことが必要です。

- 定期的に保険内容を確認し、必要に応じて契約を見直しましょう。

契約の流れを理解し、万全の準備を

火災保険は、住宅の引き渡し日までに確実に契約しておく必要があります。

契約の流れを理解し、適切なタイミングで手続きを進めることで、無保険状態を避けることができます。

また、補償内容や保険料の比較をしっかり行うことで、自分にとって最適な火災保険を選ぶことができます。

ハウスメーカーや金融機関の提案を受ける前に、一括見積もりサービスを活用して相場を把握することが、安心への第一歩です。

火災保険選びを万全にし、安心して新居の引き渡しを迎えましょう。

コメント